در روزهای اخیر، خبر اعلام آمادگی جمهوری اسلامی ایران برای گفتوگوی غیرمستقیم با ایالات متحده از طریق کشور عمان، بار دیگر فضای دیپلماتیک منطقه را تحتتأثیر قرار داده است. این خبر که در ادامه انتشار نامهای از سوی دونالد ترامپ، رئیسجمهور پیشین آمریکا به مقامات ایرانی منتشر شد، نشانهای مهم از فعال شدن دوبارهی کانالهای دیپلماتیک و تلاش برای مدیریت تنشها از مسیر گفتگو است. عمان که پیشتر نیز در جریان مذاکرات منتهی به برجام نقش واسطهگر را ایفا کرده بود، بار دیگر جایگاه سنتی خود را بهعنوان پل ارتباطی میان تهران و واشنگتن بازیافته است.

اعلام آمادگی ایران برای مذاکره، هرچند بهصورت غیرمستقیم، نشاندهنده تمایل مشروط تهران به تعامل است؛ تعاملی که نه از موضع ضعف، بلکه از منظر مدیریت شرایط اقتصادی و سیاسی و با تکیه بر اصول مشخص صورت میگیرد. در فضای داخلی نیز چنین گشایشی میتواند حاوی پیامهایی مهم باشد، از جمله تلاش برای کاهش فشارهای اقتصادی ناشی از تحریمها، بهبود چشمانداز روابط بینالمللی و ترمیم مسیرهای تعامل اقتصادی. در همین راستا، انتظار میرود اثرات این تحول سیاسی در کوتاهمدت، خود را در بازارهای اقتصادی کشور، بهویژه بازار سرمایه، نشان دهد.

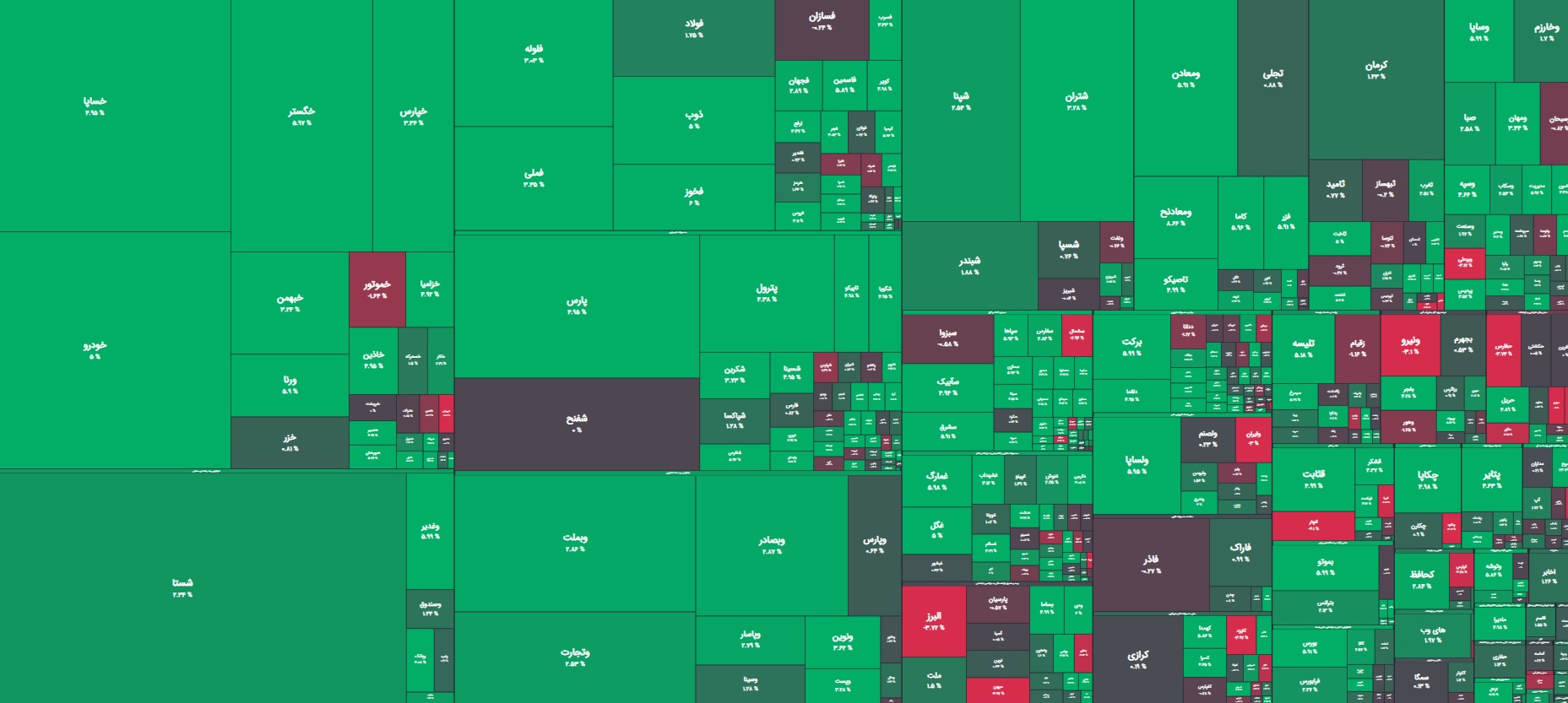

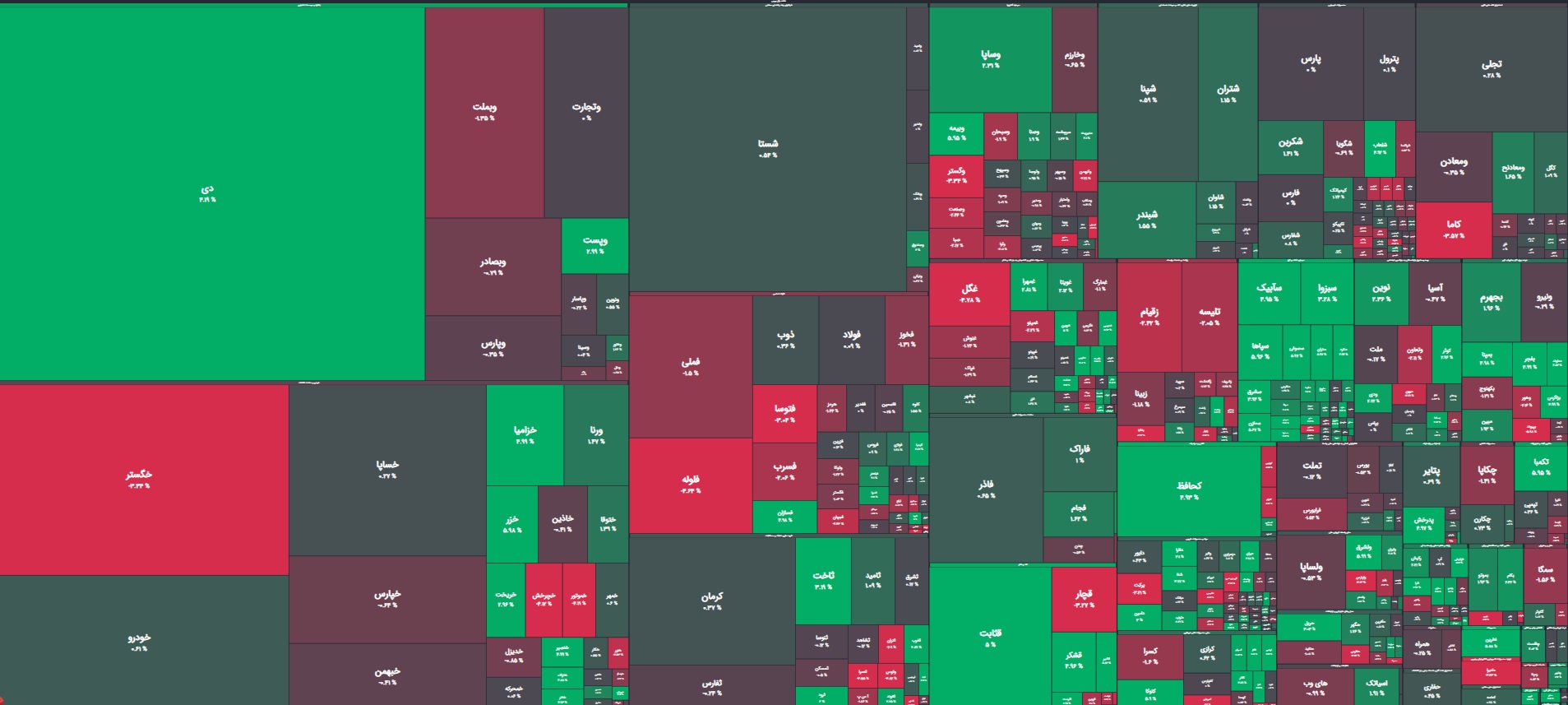

بازار سرمایه ایران همواره حساسیت بالایی به تحولات سیاست خارجی و بهخصوص روابط ایران و آمریکا داشته است. در مقاطع مختلف، حتی اشاره به احتمال مذاکره یا توافق میتواند موجی از امیدواری و رشد را در بورس ایجاد کند، چنانکه در دوره مذاکرات برجام نیز چنین وضعیتی تجربه شد. اکنون نیز انتظار میرود با گشایش کانال غیرمستقیم مذاکره، نوعی فضای انتظاری مثبت در میان سرمایهگذاران شکل بگیرد. بازار به دنبال نشانههایی از کاهش تنش، احتمال رفع تحریمها یا دستکم تسهیل در تبادلات مالی و صادراتی است؛ عواملی که میتوانند سودآوری شرکتها را افزایش داده و نقدینگی را به سمت بورس هدایت کنند.

در صورت ادامه یافتن این مسیر دیپلماتیک و رسیدن به توافقات اولیه، بازار سرمایه با رشد قابلتوجهی مواجه خواهد شد. صنایع صادراتمحور از جمله پتروشیمیها، فولادیها، فلزات اساسی و پالایشگاهیها در اولویت اقبال بازار خواهند بود. افزایش امید به بازگشت ارز حاصل از صادرات، ثبات در نرخ ارز و کاهش ریسکهای ژئوپلیتیک میتواند سرمایهگذاران حقیقی و حقوقی را مجدداً به بورس بازگرداند. از سوی دیگر، تقویت ریال و کاهش انتظارات تورمی، بخشهای ریالی و وارداتی بازار را نیز با بهبود مواجه خواهد کرد.

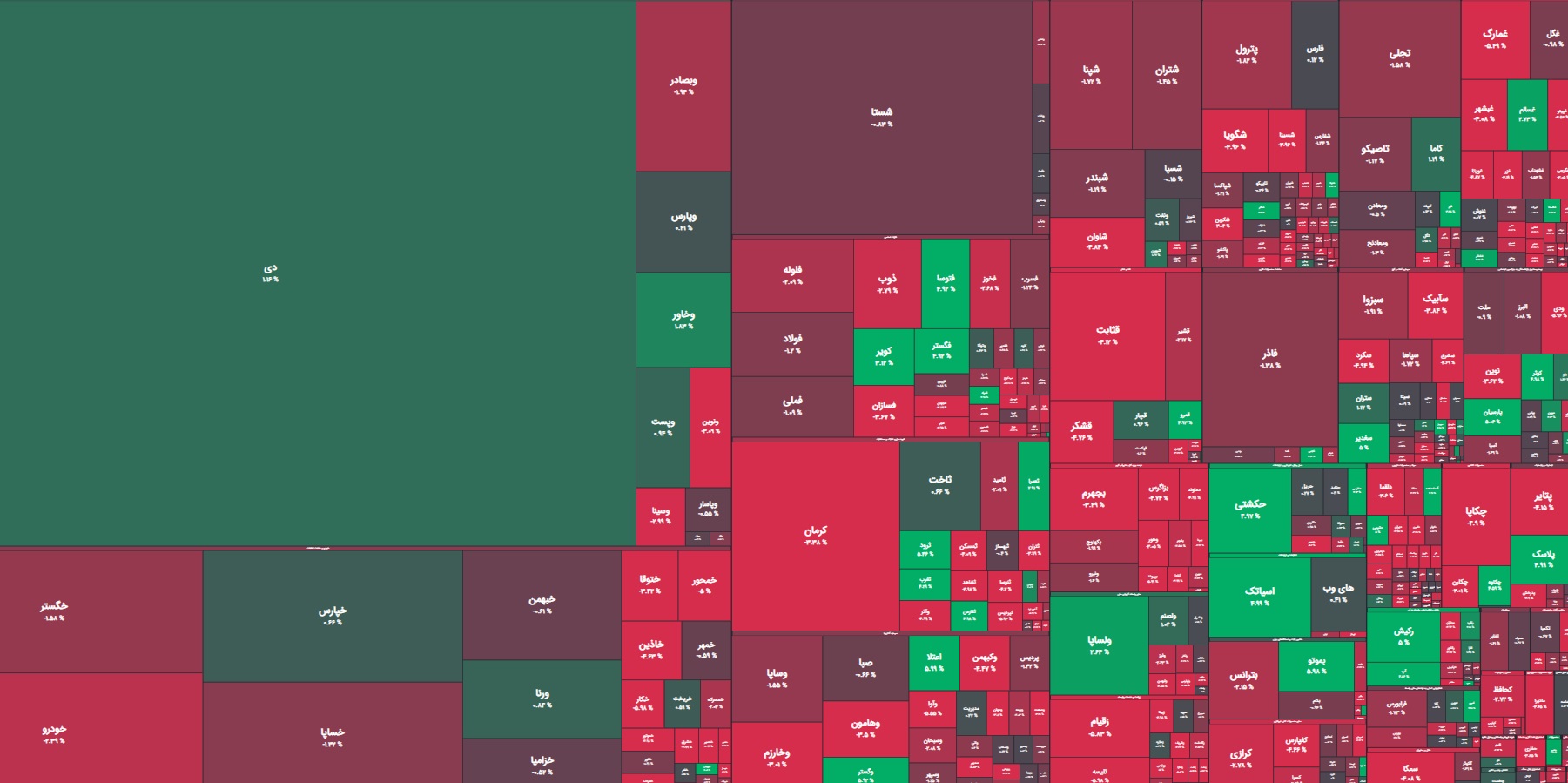

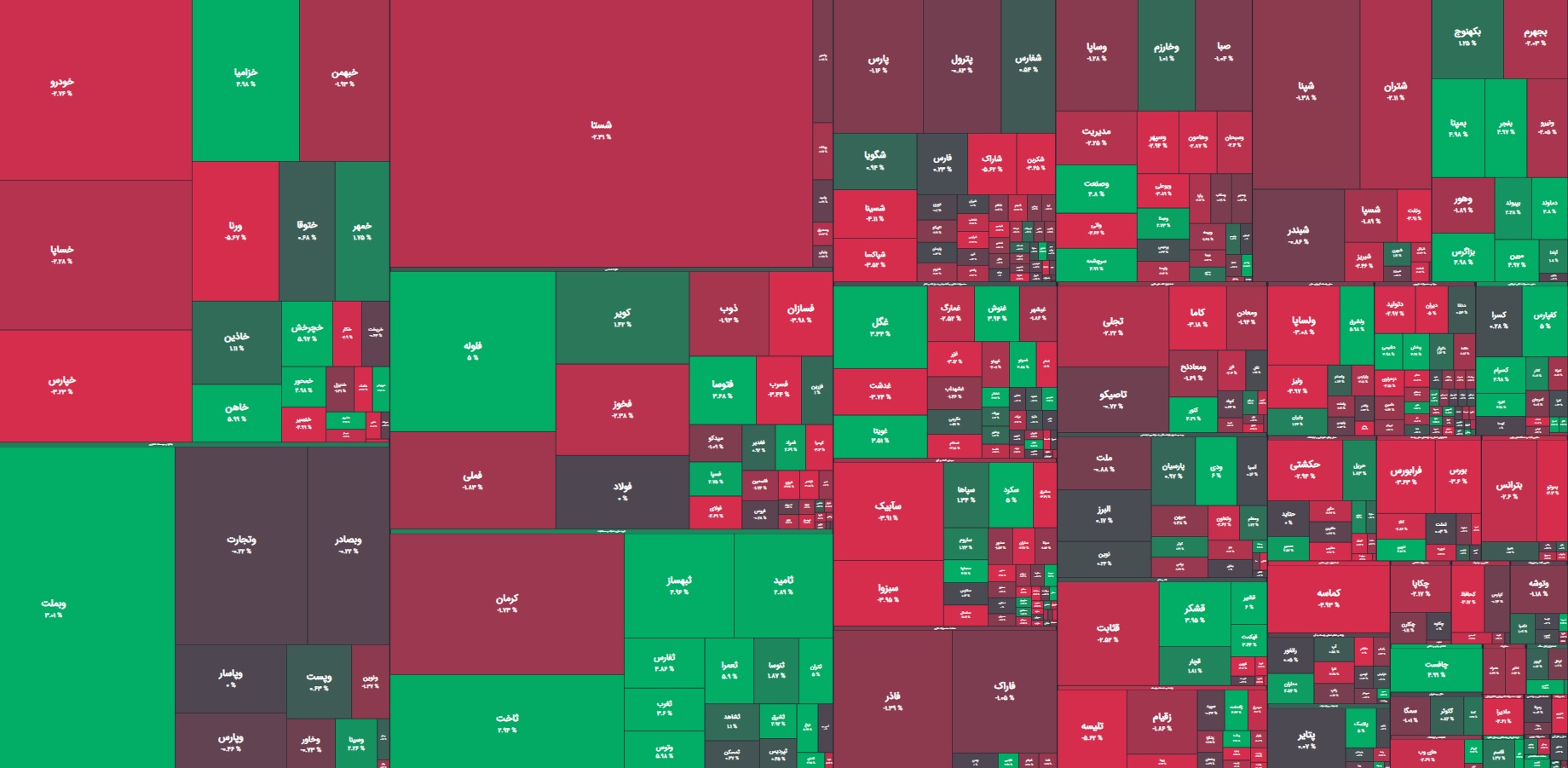

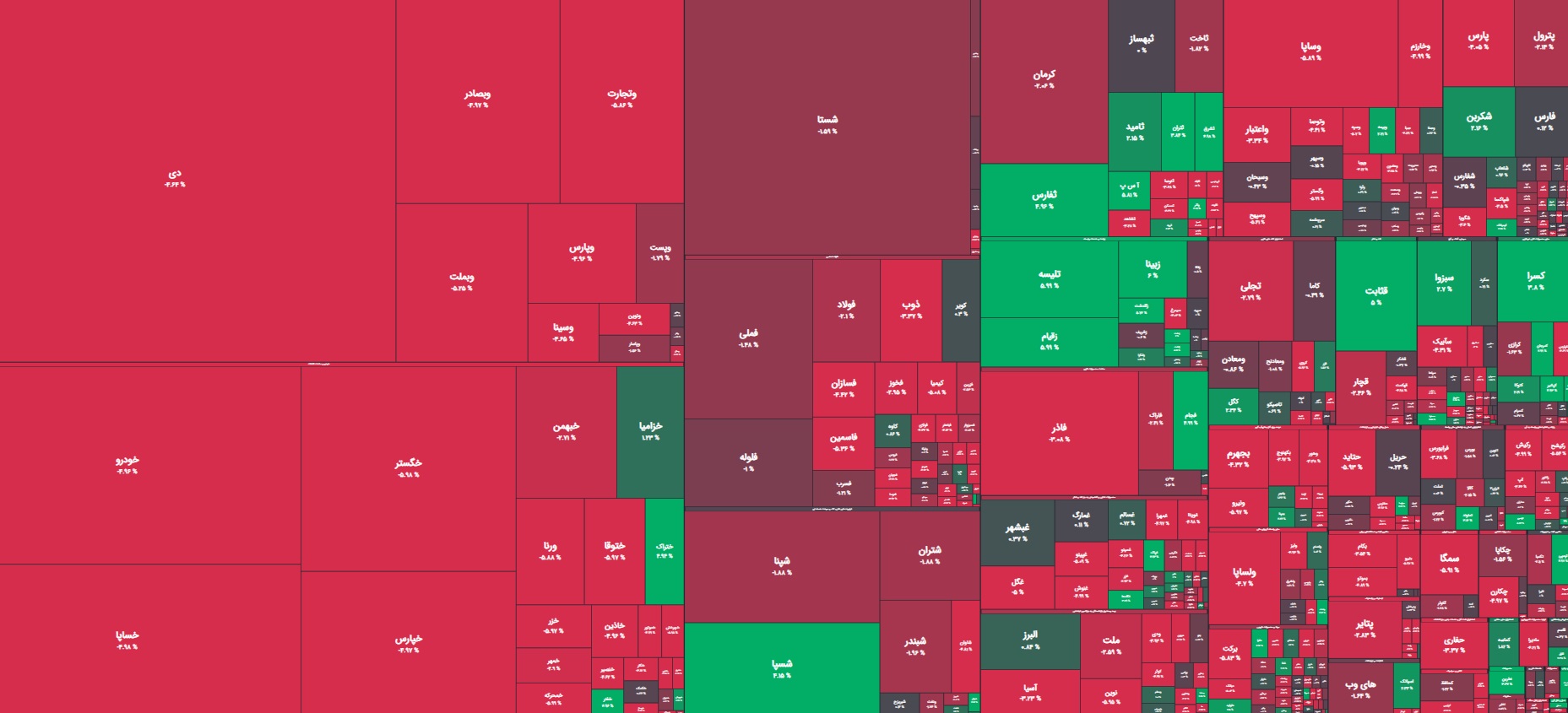

با این حال، در صورتی که مذاکرات غیرمستقیم با مانع مواجه شده یا وارد فاز تعلیق شود، بازار با نوعی نوسان و تردید روبهرو خواهد شد. در چنین شرایطی، احتمالاً بازار نه دچار سقوط شدید میشود و نه رشد معناداری را تجربه خواهد کرد، بلکه در یک وضعیت رکودی همراه با افت حجم معاملات باقی میماند. سناریوی خطرناکتر زمانی رخ میدهد که گفتگوها شکست خورده یا طرف آمریکایی با سیاستهای تندروانه مجدداً فضا را به سمت فشار حداکثری سوق دهد. در این صورت، بازار واکنشی منفی نشان خواهد داد، شاخصها افت میکنند، و خروج سرمایه از بورس شدت میگیرد؛ بهویژه در نمادهایی که با واردات، نرخ ارز یا سیاستهای بینالمللی در ارتباط مستقیم هستند.

افزون بر متغیرهای سیاسی، وضعیت بازار سرمایه در هفتههای پیشرو به عوامل اقتصادی داخلی نیز وابسته است. نرخ سود بینبانکی، سیاستهای بودجهای دولت، نحوه عرضه اوراق، و رفتار بازیگران بزرگ بازار از جمله حقوقیها، در کنار نرخ ارز، از عوامل تعیینکننده در مسیر حرکت بورس خواهند بود. در صورت هماهنگی این عوامل با فضای مثبت سیاسی، میتوان انتظار یک دوره رشد آرام و منطقی در بازار سرمایه را داشت. در غیر این صورت، فشارها همچنان پابرجا خواهند ماند.

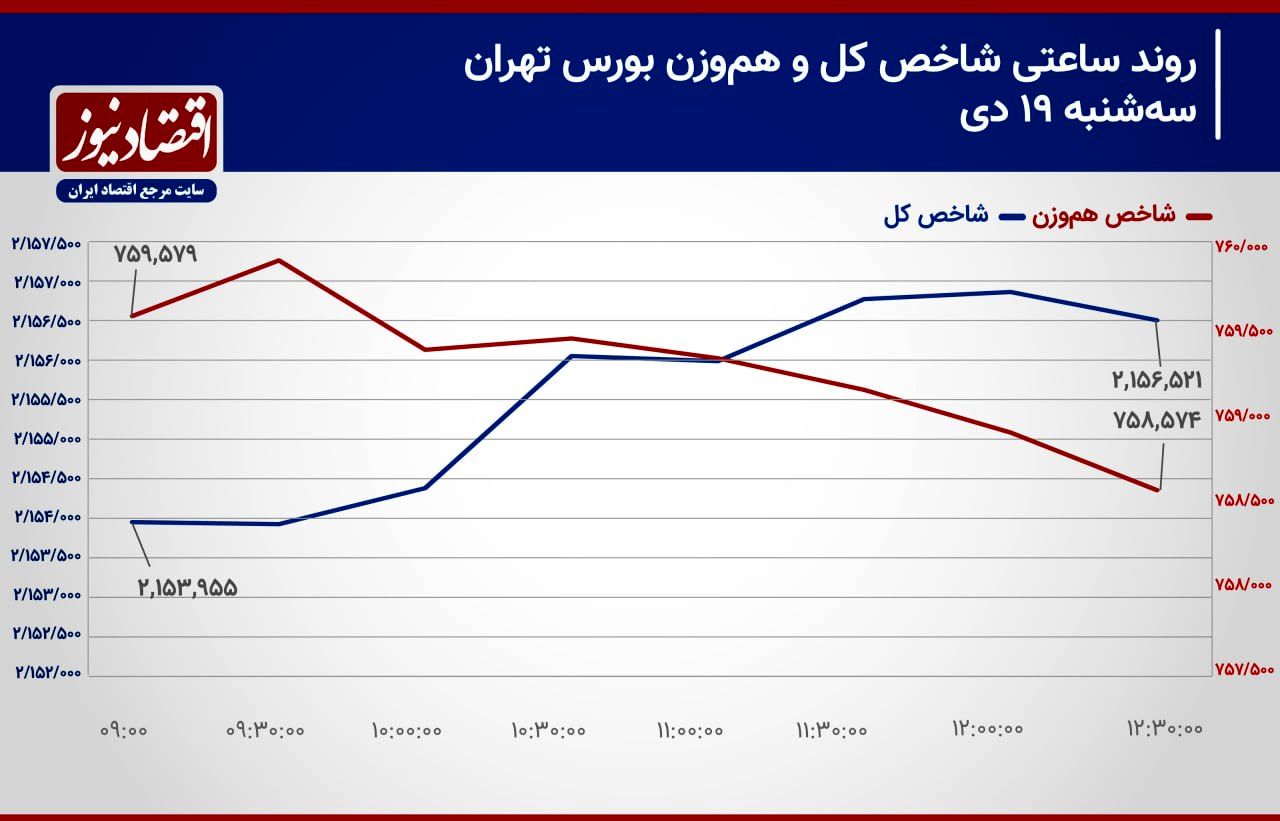

در مجموع، آغاز دوبارهی دیپلماسی میان ایران و آمریکا هرچند غیرمستقیم و غیررسمی، رویدادی استراتژیک است که میتواند در کوتاهمدت فضای بازار سرمایه را از رکود خارج کرده و در میانمدت چشمانداز روشنتری پیش روی فعالان اقتصادی قرار دهد. این امر بهویژه در شرایطی که جامعه سرمایهگذار مدتهاست در جستجوی امیدی برای بازگشت اعتماد به بازار است، اهمیت دوچندان مییابد. واکنشهای بازار در هفتههای آتی، بازتابی از میزان جدیت این روند دیپلماتیک و توان دولت در بهرهگیری از فرصتهای آن خواهد بود.

021-33412740

021-33412740 info@kargozaryab.com

info@kargozaryab.com تهران،چهارراه ولیعصر،خیابان بالاور،برج فناوری دانشگاه امیرکبیر،پلاک هفت طبقه دوم

تهران،چهارراه ولیعصر،خیابان بالاور،برج فناوری دانشگاه امیرکبیر،پلاک هفت طبقه دوم